AI 시대, 한국 반도체 산업의 경제적 파급력 심층 분석: KOSPI 성장 주도 요인과 기술적 함의

J-Hub AI 분석

[Summary: 핵심 요약]

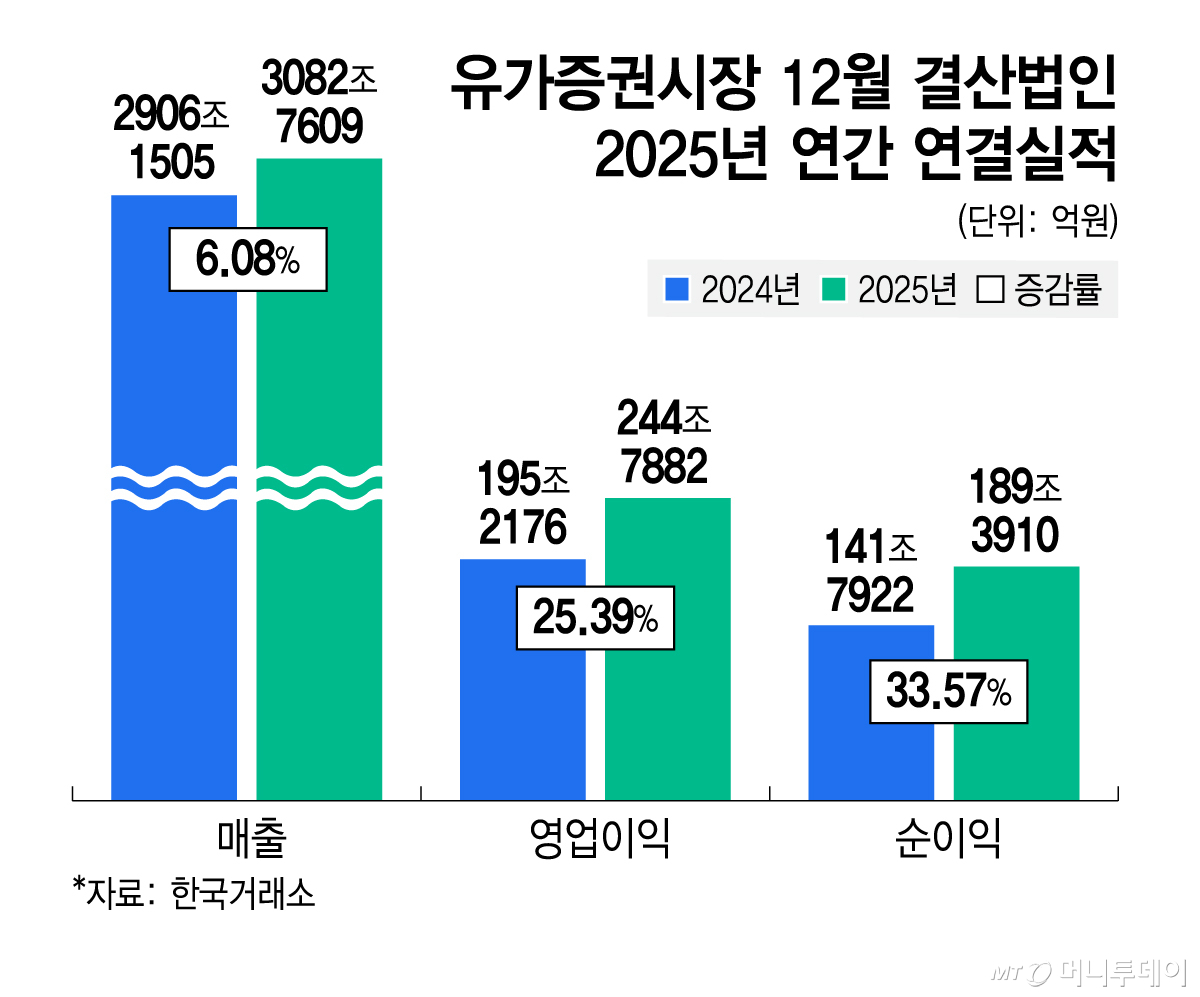

2024년 한국 유가증권시장(KOSPI) 12월 결산법인의 실적 분석 결과, 삼성전자와 SK하이닉스로 대표되는 국내 반도체 기업들이 KOSPI 전체 영업이익 성장의 핵심 동력으로 작용했음이 명확히 드러났습니다. AI(인공지능) 기술의 급부상에 따른 반도체 수요 증가가 이들 기업의 실적을 견인했으며, 두 기업의 연결 기준 영업이익은 약 90조 원을 상회하며 KOSPI 전체 상장사 영업이익(약 244조 원)의 3분의 1 이상을 차지했습니다. 전체 KOSPI 상장사 영업이익은 전년 대비 25.39% 증가했으며, 매출액과 순이익 또한 각각 6.08% 및 33.57% 상승하며 전반적인 시장 건전성 개선을 시사합니다. 특히 반도체 기업을 제외할 경우 KOSPI 상장사들의 개별 기준 매출액 및 영업이익이 감소세를 보이는 등, 한국 경제의 반도체 산업 의존도가 심화되고 있음을 데이터로 확인할 수 있습니다.

[Technical Deep Dive: 기술적 세부 분석]

이번 실적 호조의 근간에는 AI 기술 발전에 따른 고성능 반도체 수요 폭증이 자리 잡고 있으며, 이는 주로 HBM(High Bandwidth Memory) 및 첨단 로직 프로세서 기술의 발전과 직접적으로 연관됩니다.

-

HBM 기술 리더십: SK하이닉스의 HBM 시장 선점과 삼성전자의 추격은 AI 가속기(GPU, NPU)의 핵심 요소인 고대역폭 메모리에 대한 폭발적인 수요를 성공적으로 충족시켰습니다. HBM은 TSV(Through-Silicon Via) 기술을 통해 여러 개의 DRAM 다이를 수직으로 적층하여 데이터 처리 대역폭을 획기적으로 향상시키는 기술입니다. 이는 기존 DDR 기반 메모리가 해결하기 어려웠던 '메모리 병목 현상(Memory Wall)'을 완화하여 AI 모델의 대규모 데이터 처리 성능을 극대화합니다. HBM3 및 HBM3E와 같은 차세대 제품 개발은 미세 공정 기술, 고급 패키징 기술(2.5D/3D 패키징), 그리고 효율적인 열 관리 솔루션의 종합적인 엔지니어링 역량을 요구합니다.

-

첨단 로직 공정 및 파운드리 기술: 삼성전자의 경우, 메모리 사업과 더불어 파운드리 사업부의 AI 반도체 수주 확대가 실적 개선에 기여했을 것으로 분석됩니다. AI 칩은 일반적으로 7nm 이하의 첨단 미세 공정(EUV 리소그래피 기반)과 GAAFET(Gate-All-Around FET)와 같은 차세대 트랜지스터 구조를 필요로 합니다. 이러한 첨단 공정은 전력 효율성을 극대화하고 트랜지스터 밀도를 높여 AI 연산의 복잡성을 처리하는 데 필수적입니다. 공정 수율(Yield) 개선, 설계 최적화, 그리고 이종 집적(Heterogeneous Integration) 기술의 도입은 AI 시대 반도체 성능 향상의 핵심 동력입니다.

-

데이터센터 인프라 및 전력 효율성: AI 학습 및 추론 부하가 증가함에 따라 데이터센터의 반도체 구성은 더욱 고도화되고 있습니다. 고성능 DRAM, 고용량 NAND 플래시, 그리고 시스템 전반의 전력 효율성은 AI 서비스의 지속 가능성을 결정하는 중요한 요소입니다. 반도체 엔지니어들은 저전력 설계 기술, 고효율 전력 관리 IC(PMIC) 개발, 그리고 발열 문제를 해결하기 위한 혁신적인 냉각 솔루션 연구에 집중하고 있습니다.

[Market & Industry Impact: 산업 영향도]

이번 반도체 기업들의 실적은 한국 경제 및 글로벌 반도체 시장에 광범위한 영향을 미치고 있습니다.

-

국내 경제 성장 견인: 삼성전자와 SK하이닉스가 KOSPI 전체 영업이익의 3분의 1 이상을 차지한다는 사실은 한국 경제가 반도체 산업에 얼마나 의존적인지를 다시 한번 입증합니다. 반도체 수출은 국가 총수출에서 상당한 비중을 차지하며, 이는 무역수지 개선 및 전반적인 경제 성장에 직접적인 영향을 미 미칩니다. 이러한 집중도는 긍정적인 측면과 더불어 특정 산업군에 대한 높은 의존성이라는 위험 요소를 내포하기도 합니다.

-

글로벌 경쟁력 강화: 한국은 메모리 반도체 분야에서 독보적인 기술력과 시장 점유율을 바탕으로 글로벌 AI 시대의 핵심 공급망 역할을 하고 있습니다. HBM과 같은 고부가가치 제품의 성공은 한국 반도체 기업들의 기술 리더십을 재확인시키며, 이는 첨단 기술 산업 분야에서의 국가 경쟁력을 한층 강화하는 요인이 됩니다.

-

생태계 확장 및 투자 유치: 반도체 산업의 활황은 소재, 부품, 장비(소부장) 기업들의 동반 성장을 촉진하며, 관련 산업 전반에 걸친 투자 확대로 이어집니다. 이는 연구 개발(R&D) 투자 증가, 생산 설비 증설(CAPEX)로 나타나며, 전반적인 산업 생태계의 질적 양적 성장을 유도합니다.

-

산업 구조 변화 가속화: AI 시대는 기존의 PC, 모바일 중심의 반도체 수요에서 서버, 데이터센터, 엣지 디바이스 등으로 수요의 중심을 이동시키고 있습니다. 이는 관련 기업들이 전략적 포트폴리오를 AI 중심으로 재편하고, 새로운 시장 기회를 모색하는 계기가 되고 있습니다.

[Engineering Perspective: 엔지니어링 인사이트]

반도체 엔지니어들에게 이번 실적 호조는 현재와 미래의 기술 개발 방향에 대한 중요한 인사이트를 제공합니다.

-

AI 최적화 기술 개발의 중요성 증대: AI 시대의 핵심은 '성능', '전력 효율', '신뢰성'이라는 세 가지 축입니다. HBM, 첨단 로직 공정, 그리고 이종 집적 기술은 이 세 가지를 동시에 달성하기 위한 필수 요소로, 해당 분야의 전문 엔지니어링 인력 수요가 급증할 것입니다. 특히, 복잡한 AI 워크로드를 효율적으로 처리하기 위한 ASIC(Application-Specific Integrated Circuit) 및 NPU(Neural Processing Unit) 설계 역량이 더욱 중요해집니다.

-

패키징 및 후공정 기술의 전략적 가치: 과거 '프론트엔드' 공정에 집중되었던 관심이 이제 '백엔드'인 패키징 및 후공정으로 확장되고 있습니다. 2.5D/3D 패키징, CoWoS(Chip-on-Wafer-on-Substrate) 등 첨단 패키징 기술은 칩 간의 데이터 전송 속도를 높이고, 전력 소모를 줄이며, 전체 시스템의 소형화를 가능하게 합니다. 패키징 엔지니어들은 열 방출, 전자기 간섭(EMI), 신호 무결성(Signal Integrity) 등의 복합적인 문제를 해결해야 합니다.

-

재료 과학 및 소자 물리학의 혁신 요구: 미세 공정의 한계에 봉착하면서 새로운 소재(예: 저유전율 물질, 고유전율 물질) 및 소자 구조에 대한 연구가 필수적입니다. GAAFET, CFET(Complementary FET) 등 차세대 트랜지스터 구조 개발과 더불어, 멤리스터(Memristor)와 같은 신개념 비휘발성 메모리 소자 연구는 AI 시대를 대비하는 중요한 과제입니다.

-

소프트웨어-하드웨어 코-디자인 역량: AI 반도체는 단순히 하드웨어의 성능만을 의미하지 않습니다. 특정 AI 모델과 애플리케이션에 최적화된 하드웨어 아키텍처를 설계하고, 이를 효율적으로 구동할 수 있는 소프트웨어(컴파일러, 런타임, 라이브러리)와의 통합적 접근이 필수적입니다. 시스템 아키텍트 및 설계 엔지니어는 하드웨어와 소프트웨어 양쪽에 대한 깊은 이해를 요구받을 것입니다.

-

글로벌 협력 및 표준화 참여: AI 반도체 산업은 특정 기업이나 국가가 독점할 수 없는 복잡한 생태계를 형성하고 있습니다. 글로벌 파트너십, 개방형 표준화 활동 참여, 그리고 국제적인 연구 협력은 기술 혁신의 속도를 가속화하고 시장 경쟁력을 유지하는 데 필수적인 요소입니다.